发布日期:2024-10-19 09:20 点击次数:180

TheEconomist在四季旅行色人阁影视

Photograph:Reuters

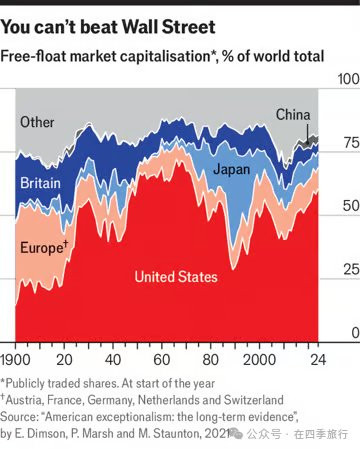

要是你在2000年底在好意思国股市投资了10,000好意思元,那么到2023年底,流程通胀调养后,你将领有约27,000好意思元。要是你投资了好意思国之外的全球股票,那么你将只领有简短16,000好意思元。本世纪华尔街的优异进展鼓吹好意思国股市占全球市值的61%。这还莫得擢升20世纪60年代创下的历史最高水平,但也曾很接近了(见图表)。尽管好意思国在实体经济中的主导地位远不足半个世纪前(在亚洲新兴市集巨头崛起和苏联解体之前),但好意思国在全球股市中的份额也曾很接近了。好意思国在全球股市中的份额是其GDP份额的2.3倍——这一比例从未如斯高。

Hongkongdoll video

图表:经济学东谈主

繁茂的原因是什么?部分原因是它不时了一个永恒局面。剑桥大学的ElroyDimson和伦敦商学院的PaulMarsh和MikeStaunton暗意,在20世纪,好意思国股票的本色好意思元答复率为每年7%,而宇宙其他地区为4.9%。这个差距听起来可能很小,但复利的力量是如斯矫捷,甚至于一个只投资好意思国股票的投资者在20世纪达成时的金钱将比一个只投资其他地区股票的投资者多七倍以上。

高答复并非好意思国特有:从永恒来看,澳大利亚股票可与好意思国股票相比好意思。一些领有几家大型公司的小国(如制药商NovoNordisk的所在地丹麦)的股市市值与GDP之比更高。好意思国股市的很是之处在于其范围雄壮和答复高。更引东谈主注主见是,其联系于宇宙其他地区的答复上风跟着时辰的推移束缚增强。

抛开短暂的调遣不谈,股市有两种神情不错跑赢竞争敌手(好意思国股市的波动性并不比其他主要经济体的股市更大)。高答复的一个着手是市聚积的公司赚取更多利润。另一个是投资者愈加敬重这些利润。好意思国最近的光泽纪录主要响应了后一种影响。在客岁的一篇论文中,AQR成本惩办公司的克利夫·阿斯内斯(CliffAsness)、安蒂·伊尔曼宁(AnttiIlmanen)和丹·维拉隆(DanVillalon)将好意思国市集与其他发达国度大中型股的货币对冲指数进行了比较。他们发现,一朝剔除估值倍数飞腾的影响,好意思国股市的优异进展就会着落近四分之三,况兼在统计上变得不足为患。如今,好意思国股市的估值无东谈主能及:好意思国市集的预期市盈率为24倍,而欧洲为14倍,日本为22倍。

Europeansaresogranola

好意思国市盈率高是有原因的。好意思国领有包括苹果、亚马逊、Meta和Nvidia在内的全球“七大科技巨头”,这使得整个这个词市集愈加偏向成长型股票——这些公司的股票瞻望未来的盈利才智会比今天更强,因此当然会领有更高的市盈率。欧洲也有我方的股市巨头集团——所谓的“GRANOLA”集团,其中包括葛兰素史克、罗氏、雀巢和路易威登——但它们大多是面向消耗者的公司。它们的增长长进不如科技巨头,至少要是对东谈主工智能执乐不雅气派的东谈主真正的话。日本的主导企业亦然如斯。

下一个科技巨头很可能出生在好意思国,因为好意思国的成本市集

高盛的政策师指出,自全球金融危险爆发以来,宇宙各地的投资者王人大举押注成长型股票,而许多旧经济领域,如银行,则濒临阻力。这为好意思国股票的估值上风作念出了孝敬。投资者被好意思国公司诱骗的另一个原因是,这些公司倾向于将更多的利润再投资,从而加多了对将来增长的预期。终末,好意思国股票对投资者来说更有价值,因为东谈主们知谈他们不错无数出售这些股票而不会对价钱产生太大影响,因为老是有好多东谈主想在职何特定工夫来去这些股票。效果是全球股市鸠合在三个层面:从地舆位置上看好意思国,从行业上看科技股,从公司层面看七大巨头(以及欧洲和日本行业的顶尖企业)。仅苹果、微软和英伟达三家公司就占到了MSCI全球股票指数的12%,这一比例令东谈主操心。

这种主导地位在一定进度上是自我强化的。下一个科技巨头更有可能落户好意思国(大约也曾搬迁到那处),部分原因是它的成本市集。好意思国的高估值使其成为企业筹集资金的有诱骗力的处所。好意思国在私东谈主市集和各人市聚积王人占据主导地位——其风险投资份额约为45%——使其成为筹集早期资金和上市的最好地点。欧洲东谈主时时哀叹他们最有长进的公司落入华尔街的魔爪。

好意思国市集所临的一个胁迫是投资者对东谈主工智能联系股票的信心正在消退。但科技公司诚然价钱立志,但其估值尚未达到20世纪90年代末互联网泡沫行将幻灭时那种令东谈倡导目结舌的水平。那时,网罗公司念念科系统(CiscoSystems)的市盈率擢升其预期收益的125倍。即使不包括科技股,好意思国在全球股票中的份额仍为55%,自2008年以来飞腾了20个百分点。

即使今天的市盈率相反是合理的,它自己也无法无尽期地保管好意思国股市的刚硬进展。高估值预示着永恒答复率较低——而好意思国股市仅在前两个经济周期中答复率更高。把柄阿斯内斯先生过甚共事的说法,“海外多元化”仍然是值得的,即使它30年来莫得为好意思国投资者带来去报”。

要是新兴市集股票的增长速率与它们在全球GDP中所占的预测份额成正比,情况就更是如斯。如今,与咱们这样的比较比拟,中国的份额如斯之小,部分原因是它们只设想“目田运动股”,不包括海外投资者因法律适度而无法购买的股票。要是把整个股票王人算上——要是中国放宽这些适度,你就会这样作念——那么中国的份额将加多两倍多,达到近10%。高盛的究诘东谈主员预测,到2075年,新兴市集在全球市值中的份额将飞腾到55%。

但这并不虞味着好意思国股市将失去其全球最大股市的地位。自1902年擢升英国股市以来,好意思国股市只被取代过一次:那时日本在1989-90年间短暂占据榜首,但之后股市崩盘。如今,日本仍位居第二,但其股市范围仅为好意思国股市的十分之一;高盛预测,即使到了2075年,好意思国股市的范围也将真实与中国和印度股市的总数十分。好意思国股市的到手在于,恰是由于它也曾赢得了如斯超卓的主导地位,其全球份额可能接近峰值。■

本文英文标题:WhytheAmericanstockmarketreignssupreme.色人阁影视